龙港一季度一般公共预算收入位次前进2位,增速13.9%,温州第一。

龙港印象

7月14日,中国人民银行货币政策司司长邹澜在国务院新闻办发布会上表示:“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。” 来咨询的购房者不少 银行回应:暂未接到正式通知

早几天央行消息一出,不少像胡先生这样的“高位站岗”购房者就纷纷向个贷经理询问银行的最新落实情况。

“像我这样站在6%的高位房贷,在现在的市场行情及贷款利率下,感觉就像是当了回‘大冤种’。”胡先生说。的确,记者简单给他算了一笔账,300万元存量房贷按照6%的利率,按等额本息的还款方式,每月月供需要2.1万多。如果利率降到4%,同样的还款方式,每月只需1.8万多一点。还完整个贷款,整整可以“节约”80万元。

无论对于怎样的家庭,这都不是一个小数目。

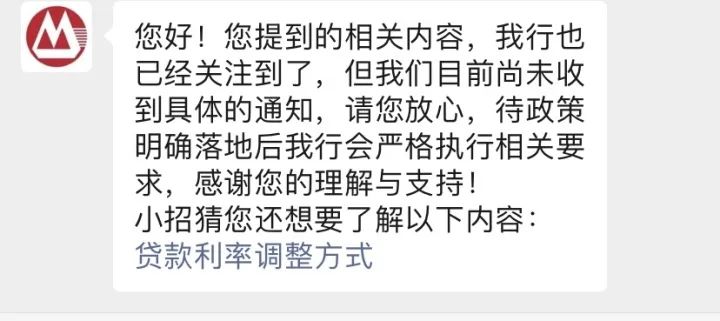

带着大家的疑问,7月19日,记者先后咨询了杭城多家国有大行及股份制银行的客服和贷款经理,得到了大同小异的答案。

工行杭州一家营业网点的大堂经理表示,“这几天确实陆续有客户来咨询关于存量房贷利率的问题,我们都跟客户认真解释了,目前行里还没有接到有关部门的正式文件。后面我们会继续关注政策动向,积极沟通对接,如果有相关文件下发,我们肯定会第一时间落实。”

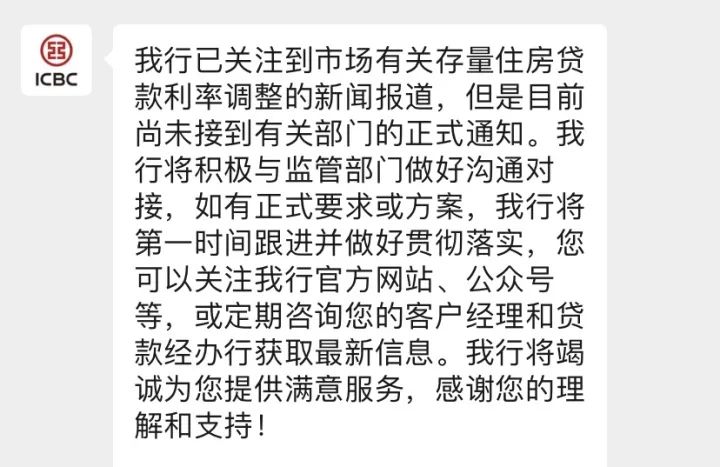

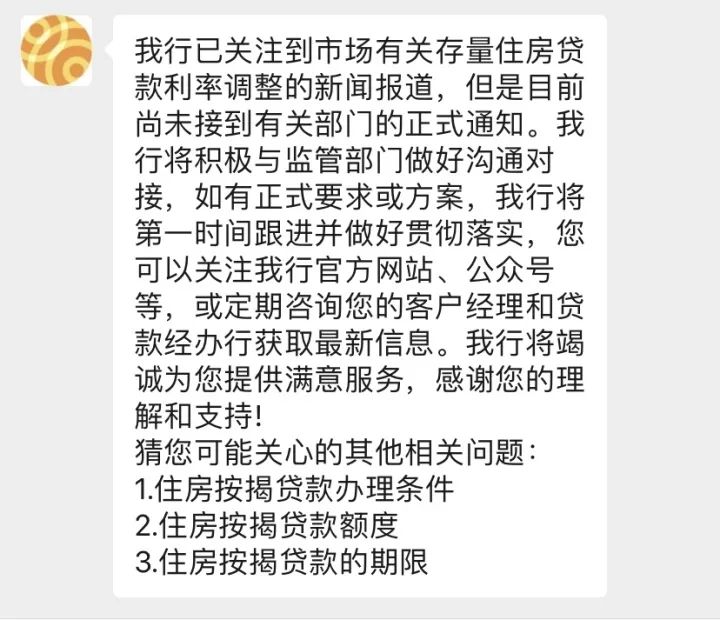

在工行客服公众号上,也已经对存量住房贷款利率调整的相关问题做了智能回复:我行已关注到市场有关存量住房贷款利率调整的新闻报道,但是目前尚未接到有关部门的正式通知。我行将积极与监管部门做好沟通对接,如有正式要求或方案,我行将第一时间跟进并做好贯彻落实,您可以关注我行官方网站、公众号等,或定期咨询您的客户经理和贷款经办行获取最新信息。

“大家确实很关心存量房贷利率,周末央行的消息一出,就有不少客户来问我存量房贷利率的问题。”招商银行一位个贷经理这样告诉记者,“目前我们还没有接到正式通知,有了确切消息肯定会第一时间执行落实。”

此外,农行、建行、交通银行等多家银行网点工作人员都向记者表示,行里已关注到关于央行对存量房贷利率的发声,从各家银行回复口径来看,虽然暂未收到调整存量住房贷款利率的正式通知,但各家银行均表示,将会持续关注政策动向,根据政策要求及时做好贯彻落实。

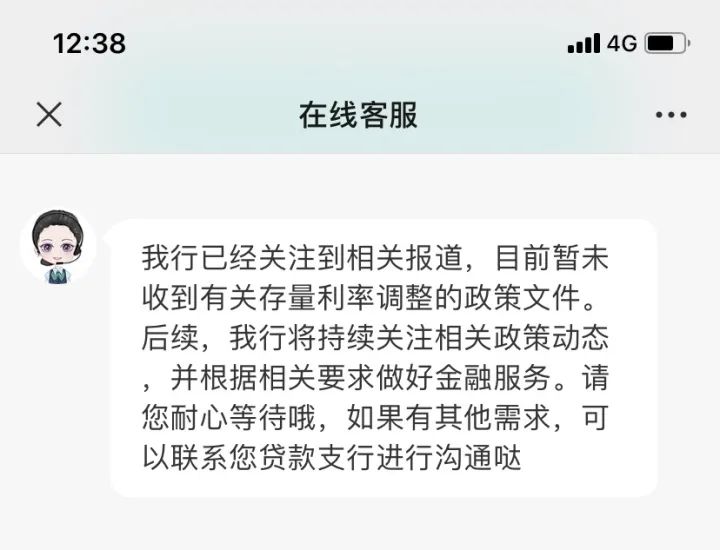

记者还咨询了几家银行的在线客服,得到的回复也差不多。

当年7折利率优惠能否重现? 业内人士:不会出现一刀切做法

“其实我买的第一套房,享受过存量房贷利率下调,当时是打了7折,这次不知道会不会有这样的好事发生?”胡先生告诉记者,2009年时,他的一套杭州城区老破小就享受过存量房贷利率优惠,折后利率连4%都不到。

确实,降低存量房贷利率有过先例。2008年10月,央行曾发布《关于扩大商业性个人住房贷款利率下浮幅度等有关问题的通知》,将商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍,“还记得当时银行还联系我到网点重新签协议,这次不知道能否再享受一遍?”

尽管房贷客户希望存量房贷利率打折的意愿强烈,但业内人士认为,“直接打折”的做法不太可能。

华鑫证券宏观团队预计,本轮存量房贷利率调降应该不会像2008年那样一刀切,更多是根据存量房贷利率分阶梯差异化下调。预计和2008年一样都是从中小银行开始,逐步向国有大行扩散。

某国有大行浙江省分行高级经理接受潮新闻记者采访时认为:“央行发声是按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款,我判断存量房贷利率调整会有一个过程。”

这位高级经理进一步指出,与当年相比,现在房地产调控政策是“因城施策”,不同城市的房贷利率相差很大,因此不太可能出现一刀切打折的做法。

招联首席研究员董希淼指出,降低存量房贷利率,并非房贷利率“一降到底”,综合考虑各方诉求,阶段性、部分下调存量房贷利率更为可行。在执行过程中,可以不用区分地域、首套房还是二套房、固定利率还是浮动利率,各地可以通过市场利率定价自律机制来召集银行商讨,形成一定的标准并加以实施。

期待细则文件早日出台 专家建议:分三档实施下调

前两年房贷利率高企,杭州首套房贷利率最高点一度达到6.3%,现在已降至4%。“哪怕稍微等等也行,至少有个盼头。”胡先生说,期待细则文件早日出台,解救他早两年买房时6%的存量房贷利率。

招联联席研究员董希淼此前接受记者采访时认为,根据央行表态,存量房贷利率调整可有两种做法,即直接降(变更合同条款)和间接降(贷款以新换旧)。

今天记者再次采访董希淼,他建议,可根据房贷利率水平分三档实施:到2023年1月1日,房贷利率在6.0%以上的存量房贷可打85折,或下降100个基点;房贷利率在5.5%-6.0%之间的存量房贷可打9折或者降60个基点;房贷利率在5.0%-5.5%之间的打95折或者降30个基点。

在降低利率时,银行无需与借款人重新签订纸质合同,可采取此前贷款基准利率转为LPR利率时的做法,即向符合条件的借款人发送信息确认即可。而所谓阶段性,则可将时间暂定为三年,三年之后可以根据实际情况再做研究。

此外,董希淼还建议,央行可以适度通过市场利率定价自律机制,引导存款利率适当下行,减轻银行负债端成本,减轻银行息差收窄的压力,对冲银行因存量房贷利率下降造成的影响。亦可对部分影响较大的银行进行定向降准以弥补其损失。对于银行而言,主动让利不仅可以更好地履行社会责任、促进消费,还有助于留住更多存量客户。

责任编辑:costner1